Fem tips til smart kontobruk

-

Start med å planlegge økonomien din

List opp alt du har av inntekter og utgifter – månedlige, kvartalsvise og årlige – og beregne et fast månedlig trekk fra lønnskontoen din. Da vet du hva du har å forholde deg til. Pengene er der på kontoen når regningene skal betales eller trekkes automatisk.

-

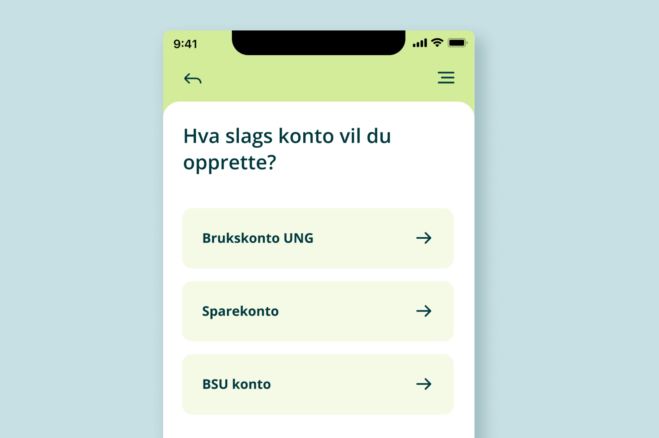

Oversiktlig kontobruk – flere brukskontoer til ulike formål

Opprett egen brukskonto til alle utgifter. Med faste trekk fra lønnskontoen din, har du da alltid dekning på kontoen. Du kan gi den et eget navn, så kall den gjerne «Regninger» eller «Utgifter» så er det ingen tvil om hva kontoen skal brukes til. Det samme kan du gjøre for mat- og husholdning. Det er spesielt praktisk hvis disse utgiftene deles med f.eks. en samboer. Har dere i tillegg hvert deres kort og tilgang til saldo i mobil- og nettbank, har dere full kontroll sammen. Avtal hva som hører til under denne posten, regn ut og sett av.

Start tidlig med å planlegge og ta kontroll over økonomien din, det vil lønne seg for deg på lengre sikt og du blir friere til å gjøre det du ønsker.

-

Sparekontoer for buffer, BSU — eller noe du ønsker deg

Sparekonto for uforutsette utgifter som bilverksted, tannlege eller annet, er godt å ha når det trengs. Legg inn sparing i budsjettet ditt, og automatisk overføring til kontoen. Og kanskje vil du spare til noe helt annet også – som du kan glede deg til – på en egen konto. Er du av dem som sparer til egen bolig, er BSU et godt alternativ som bør legges inn i økonomiplanleggingen. Har du skattbar inntekt, får du skattefradrag med BSU. Det er noe å tenke på!

Ønsker du å vite mer om sparing i BSU? Her får du mer informasjon og hjelp til å komme i gang.

-

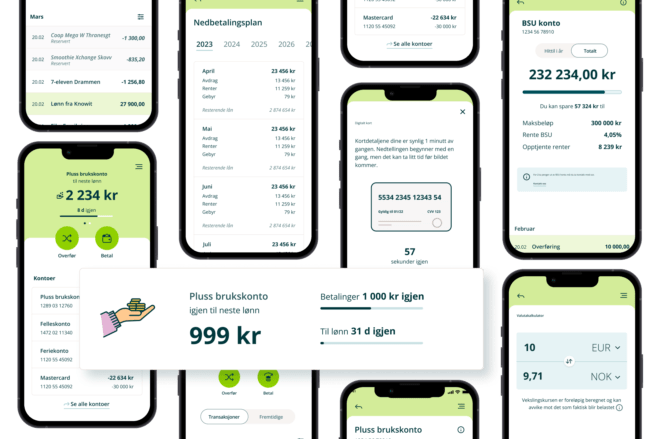

Faste trekk fra lønnskontoen din til de andre kontoene

Et budsjett kan brukes som veileder og gir er en god pekepinn for hvordan økonomien din ser ut måned for måned. Sett av litt ekstra tid til å få den oversikten du trenger i starten, slik at du kommer frem til hvilke beløp du skal legge inn som faste trekk fra lønnskontoen din, til regningskonto, matkonto og sparekonto. Juster underveis dersom situasjonen endrer seg. Et godt tips er å ha de automatiske trekkene veldig nært opp til den dagen lønnen kommer inn på lønnskontoen. Da slipper du å føle deg stresset over økonomien resten av måneden – eller året.

SIFO har gode råd og tips om referansebudsjett. Les mer om dette her. https://www.oslomet.no/om/sifo/referansebudsjettet (åpnes i nytt vindu)

-

Uregelmessig inntekt ingen hindring

Noen får utbetalt et variabelt beløp i måneden. Her er det desto viktigere å holde tunga rett i munnen og bruke et budsjett som veileder og styre økonomien mer aktivt hver måned. Men utgiftene er kanskje de samme, så du kan like fullt ha stor nytte av å sette av penger på de ulike kontoene for bedre styring. Men husk – la deg ikke friste til å «låne» av egne øremerkede kontoer og glemme å betale tilbake. Da kan du fort miste oversikten. Så en viss kontroll og selvdisiplin kreves av deg for en slik løsning.

Tips! Har du flere brukskontoer, kan det være lurt å ikke ha kort til dem alle. Begrens deg f.eks. til lønnskontoen og eventuelt matkontoen, som er de kontoene du vil bruke til daglig.

Det å ha flere kontoer er en enkel men effektiv måte å ha styring på. Opplever du å stå fast eller bare har lyst til å ha en ekspertgjennomgang av økonomien din, kan du få gratis hjelp av en personlig rådgiver.

Kontakt oss i dag og kom i gang med smart kontobruk, eller sjekk hvor langt du selv kommer i mobil- eller nettbank.